Produit structuré : exemples chiffrés et résultats observés

Une formule se juge sur ce qu'elle rend, pas sur ce qu'elle annonce. Un exemple de produit structuré exprimé en pourcentages reste abstrait : 10 000 € placés et 11 200 € récupérés ne le sont pas. Trois lectures suivent. Deux cas chiffrés à partir du même montant, puis les résultats réellement constatés sur le marché français.

Les paramètres qui déterminent le résultat

Six éléments suffisent à calculer toutes les issues d'un produit. Ils figurent tous dans le document d'informations clés, remis avant la souscription :

- le sous-jacent et son niveau initial, constaté à une date précise ;

- les dates de constatation, annuelles, semestrielles ou trimestrielles ;

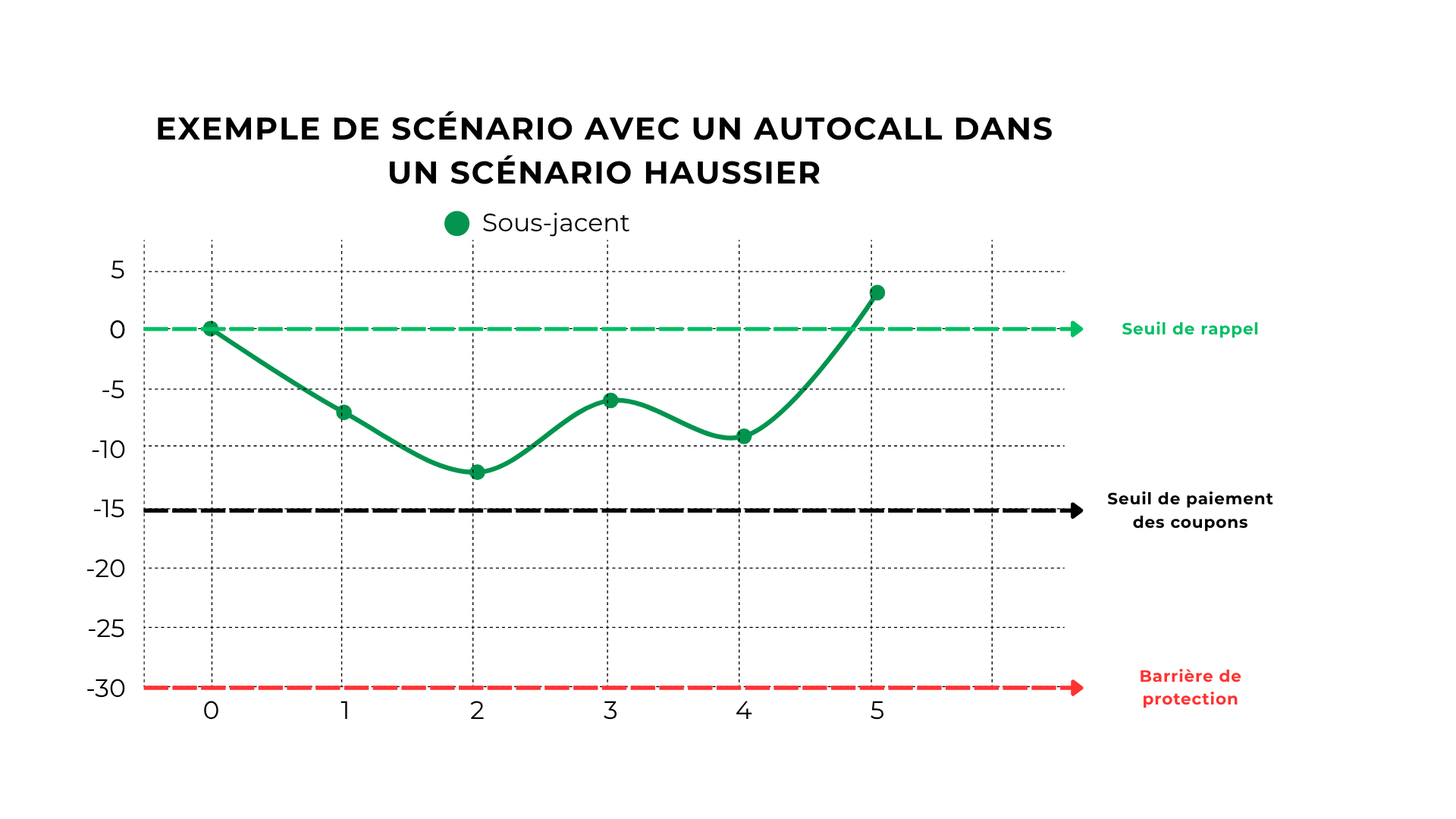

- le seuil de rappel anticipé, qui met fin au produit ;

- la barrière de protection, en dessous de laquelle le capital n'est plus protégé ;

- le coupon conditionnel, exprimé par année écoulée ;

- la durée maximale.

Un point compte plus que les autres. Le franchissement de la barrière se juge à la date de constatation, jamais en continu. Un indice qui passe sous le seuil en cours d'année, puis remonte avant la date d'observation, ne déclenche rien.

Premier cas : 10 000 € sur un produit structuré à barrière

Les paramètres retenus

Le produit ci-dessous est type et anonymisé. Il reprend la structuration la plus répandue sur le marché français :

- sous-jacent : un indice actions large de la zone euro ;

- durée maximale : 8 ans, constatation annuelle ;

- rappel anticipé si l'indice est au moins égal à son niveau initial ;

- coupon de 6% par année écoulée, versé au rappel ;

- barrière de protection à l'échéance : -40% ;

- montant investi : 10 000 €.

Un coût s'ajoute avant même la première constatation. Le coût d'entrée total s'établit à 5.83% en moyenne, dans une fourchette allant de 1.20% à 13.16%, sur un échantillon de 60 titres de créance structurés (source : AMF-ACPR). Sur 10 000 €, cela représente environ 583 €, intégrés au prix du produit et non restitués si le produit est rappelé au bout d'un an.

Les trois issues, en euros

La deuxième ligne est la plus instructive. Le capital revient intact, ce qu'une exposition directe à l'indice n'aurait pas permis. Mais aucun coupon n'est versé et l'épargne est restée bloquée huit ans. La troisième ligne montre l'autre bord : sous la barrière, la perte suit la baisse de l'indice, sans amortissement.

Ce que le plafonnement retire

Un marché très favorable ne change rien au montant reçu. Si l'indice gagne 30% la première année, le rappel se déclenche et le produit verse 10 600 €. Une exposition directe au même indice aurait rendu environ 13 000 €, hors dividendes. L'écart n'est pas un défaut de conception : c'est le prix de la barrière.

Deuxième cas : la même somme sur un capital garanti

Ce que la garantie change sur le montant récupéré

Un produit structuré à capital garanti rend les 10 000 € à l'échéance, quelle que soit l'évolution du marché, sous deux réserves : la conservation jusqu'au terme et la solvabilité de l'émetteur. La contrepartie tient dans le coupon, nettement plus bas.

Sur les mêmes 8 ans, avec un coupon conditionnel de 3% par année écoulée :

- indice au moins égal à son niveau initial à l'échéance : 12 400 € ;

- indice en baisse, quelle que soit l'ampleur : 10 000 €.

Aucune issue ne descend sous la mise. Aucune ne dépasse 12 400 € non plus.

Le prix de la garantie

La comparaison entre les deux cas se lit sur une ligne. Le produit à barrière verse 11 200 € en deux ans, le produit garanti 12 400 € en huit ans. Rapporté à la durée, l'écart de coupon atteint 3 points par an. La garantie totale se paie donc en rendement, et elle reste minoritaire : d'autres formules répartissent ce compromis autrement, comme le montrent les différents types de produits structurés. La distinction entre coupon fixe et coupon variable joue sur le même curseur, le second liant le versement à la performance d'un panier.

Ce que ces produits ont réellement rapporté

Une durée réelle de 2 ans pour une échéance affichée de 8 à 12 ans

Les produits vendus avec une maturité de 8 à 12 ans ne vivent presque jamais aussi longtemps. Sur la période 2022-2024, le marché actions ayant été porteur, la plupart des produits ont été rappelés par anticipation après 2 ans en moyenne. L'écart entre la durée affichée et la durée vécue n'est pas une exception : c'est le cas courant.

Un écart de 2.4 points face aux fonds indiciels

L'autorité a comparé 65 produits représentatifs du marché, soit 5 milliards d'euros d'encours, à des fonds indiciels répliquant les mêmes sous-jacents sur la même période. Le résultat donne un différentiel de 2.4 points en défaveur des produits structurés. Les fonds comparés n'offraient aucune protection en capital : l'écart mesure exactement ce que coûte la protection conditionnelle.

Sur 2022-2024, un placement indiciel sur les mêmes sous-jacents aurait rendu 2.4 points de plus, sans protection du capital.

La protection réelle du marché

L'expression « protection du capital » recouvre des réalités très différentes. Sur les 4 046 produits analysés en vie fin 2024, la répartition est nettement déséquilibrée. Sur les produits en vie fin 2024 :

- 74% offrent une forme de protection ;

- 14% seulement une protection totale et inconditionnelle à l'échéance ;

- 57% une protection conditionnelle, matérialisée par une barrière située le plus souvent entre -30% et -40% ;

- 26% n'offrent aucune protection.

Pourquoi le rendement affiché n'est pas le rendement obtenu

Un coupon simple n'est pas un rendement composé

Le coupon se calcule toujours sur la mise initiale. Il ne s'applique jamais au capital augmenté des coupons déjà acquis. La différence devient sensible dès que la durée s'allonge.

Reprenons le premier cas, mené jusqu'au bout dans un scénario favorable. Un coupon de 6% par année écoulée sur huit ans donne 48% de gain cumulé, soit 14 800 € pour 10 000 € investis. Un placement composé produisant le même résultat sur la même durée afficherait un taux d'environ 5.0% par an, et non 6%. L'écart tient uniquement à l'absence de capitalisation. Le rendement net réel se calcule ensuite, une fois retirés les frais et l'imposition, dont le détail figure dans l'analyse des frais et de la fiscalité.

Les indices à décrément

Une part importante des produits ne s'appuie pas sur un indice de marché classique mais sur un indice à décrément. Le principe : un indice à dividendes réinvestis sert de base, et un montant prédéterminé en est retranché chaque année, afin de couvrir le risque lié au versement des dividendes (source : AMF-ACPR).

Ce montant s'exprime en points ou en pourcentage, et le choix n'est pas neutre. Toutes choses égales par ailleurs, un décrément en points surperforme un décrément en pourcentage lorsque le marché monte, et sous-performe lorsqu'il baisse. Le nom exact de l'indice suffit à identifier le mécanisme, le terme y figure explicitement.

Ce qu'il faut retenir

- Le même montant investi produit des issues très écartées : 4 500 €, 10 000 € ou 11 200 € sur une seule formule à barrière.

- La durée réelle est fixée par le marché, pas par la brochure. Deux ans en moyenne contre huit à douze affichés.

- Un coupon annoncé en pourcentage annuel ne se compose pas. Six pour cent affichés sur huit ans valent environ cinq pour cent annualisés.

- Le sous-jacent n'est pas toujours l'indice que l'on croit : un décrément modifie la référence sur laquelle la formule se déclenche.

- Les frais d'entrée restent acquis même si le produit est rappelé au bout d'un an.

Avant toute comparaison entre deux produits, six paramètres se relèvent dans le document d'informations clés : sous-jacent exact, niveau initial, fréquence de constatation, seuil de rappel, barrière et coupon. Les étapes de souscription se traitent ensuite.

Questions fréquentes sur les exemples de produits structurés

Combien peut-on perdre sur un produit structuré ?

La perte est plafonnée à la mise, hors mécanismes à effet de levier. Sur l'exemple à 10 000 € avec une barrière franchie à -55%, le capital récupéré tombe à 4 500 €. La perte suit alors la baisse de l'indice, sans amortissement.

Un produit structuré rapporte-t-il autant que son coupon annoncé ?

Non, dès que la durée dépasse un an. Le coupon annoncé est simple, calculé sur la mise initiale, et il ne se compose pas. Un coupon de 6% par an sur huit ans équivaut à environ 5.0% annualisés.

Combien de temps dure réellement un produit structuré ?

La durée réelle se situe entre la première date de constatation et la maturité maximale. Sur la période 2022-2024, la moyenne observée s'établit à 2 ans, pour des échéances théoriques de 8 à 12 ans.

Que signifie « decrement » dans le nom d'un indice ?

Le terme désigne un montant retranché chaque année à la performance d'un indice à dividendes réinvestis, exprimé en points ou en pourcentage. Il abaisse mécaniquement le niveau de référence sur lequel la formule se déclenche.

Peut-on sortir avant l'échéance ?

Une sortie anticipée reste possible, au prix de marché et sans le bénéfice de la formule. Le montant récupéré n'a alors aucun rapport avec les scénarios de la brochure, et la protection du capital ne s'applique pas.

Comment fonctionne la protection des produits structurés ?

La protection d'un produit structuré repose sur différents mécanismes conçus pour limiter les risques et préserver une partie du capital investi, même en cas de conditions défavorables sur les marchés financiers. Voici quelques-uns des principaux mécanismes de protection utilisés : la barrière de protection, la garantie du capital, les mécanismes de couverture, et les remboursements échelonnés.